Donación FADE

Una de las señas de identidad de las fundaciones es que sus actividades se orientan a fines de interés general, es decir, a aquellos fines que repercuten directamente en el bien común, en la mejora de la sociedad y de colectivos vulnerables. Nuestros fines están descritos con detalle en el apartado Quienes somos y en cada uno de los apartados de esta web.

Por ello, el Estado tiene la deferencia de incentivar la colaboración y las donaciones a las fundaciones con una serie de ventajas fiscales. Esto se encuentra regulado en la Ley 49/2002, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

En base a esta ley, las donaciones realizadas a FADE disfrutan de beneficios fiscales, tanto en el Impuesto a la Renta de las Personas Físicas (IRPF), como en el Impuesto de Sociedades (IS).

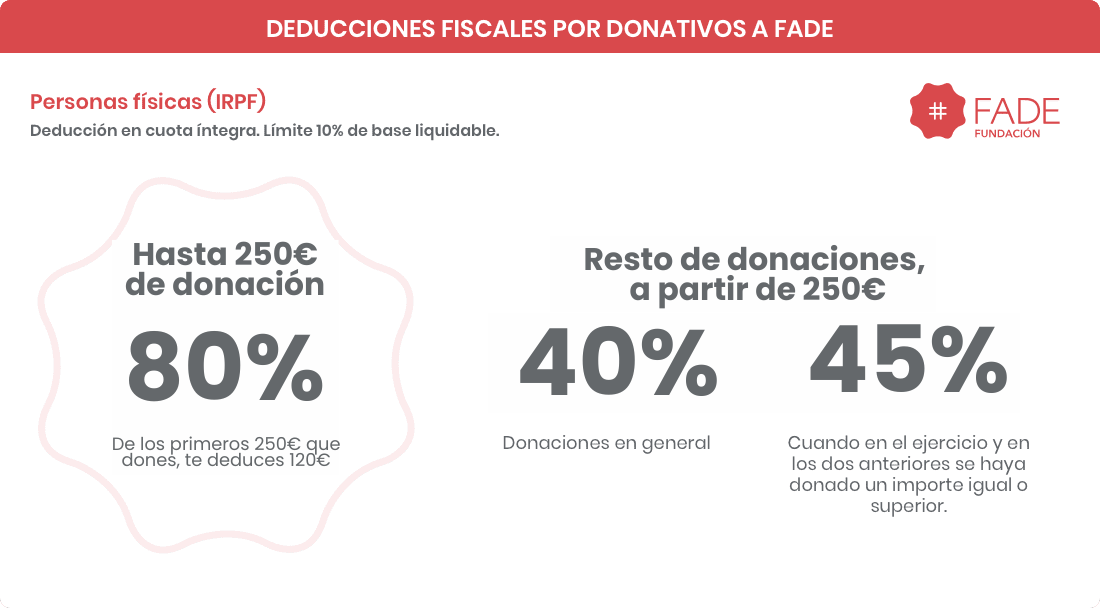

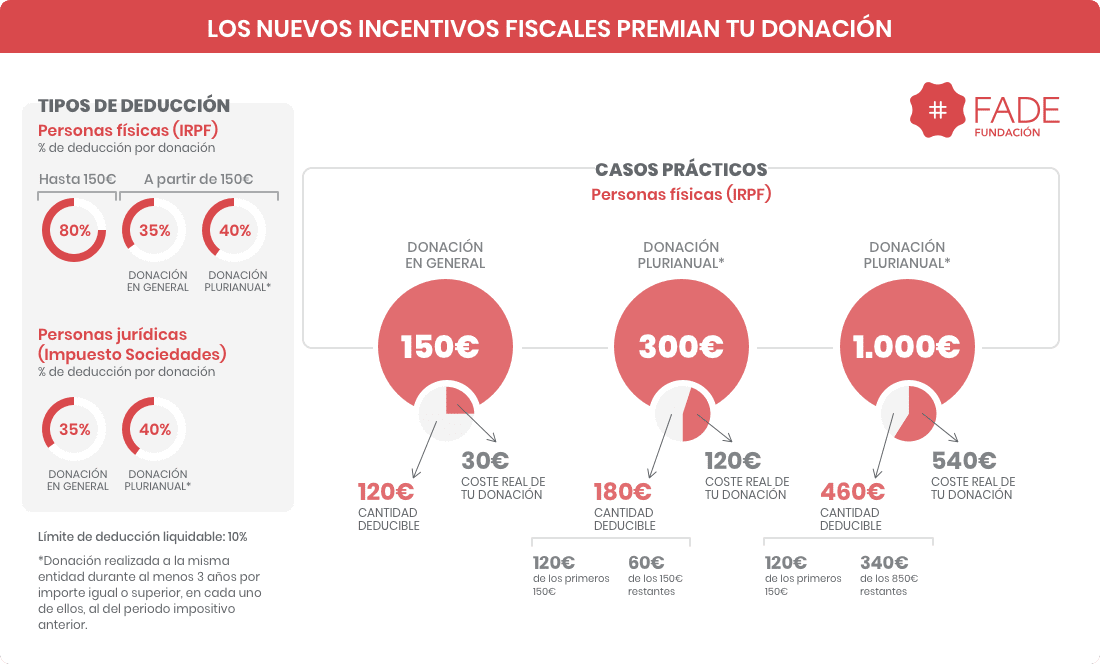

Para personas físicas, la deducción es del 80% para los primeros 250 € donados. A partir de ese importe, las donaciones serán deducibles al 40% o al 45%, en el caso de donaciones periódicas realizadas durante al menos tres años a la misma entidad por un importe igual o superior. La deducción tiene un límite del 10% de la base liquidable del impuesto.

Descargar ficha de donación.

Para personas jurídicas, el porcentaje de deducción en cuota en el Impuesto sobre Sociedades es del 40% (con el límite del 15% de la base imponible). Esta deducción llega al 50% para las donaciones realizadas a una misma entidad por el mismo o superior importe durante al menos 2 años. Las cantidades no deducidas se pueden aplicar en los períodos impositivos que concluyan en los 10 años inmediatos y sucesivos.

Para acogerse a estos incentivos, FADE facilitará anualmente a nuestros donantes el correspondiente certificado fiscal.

Descargar ficha de donación.

Colaborar con los proyectos solidarios de Fundación FADE ahora es aún más fácil, ya que puedes hacerlo a través de la plataforma de pagos Bizum. Solo tienes que buscar la aplicación Bizum de tu banco en el apartado, introducir el código 01204 (Fundación FADE) y elegir la cantidad que deseas donar. ¡Así de fácil!

Donar a través de Bizum es sencillo, seguro y la donación llega de manera instantánea. No necesitas tener a mano tarjetas ni números de cuenta, sólo buscar a Fundación FADE en el apartado ‘Donaciones’ de tu banco (puedes buscar por nuestro nombre o introducir el código 01204) y elegir la cantidad que deseas transferir. Bizum te permite donar hasta 500 euros sin ningún tipo de comisión y el importe llega íntegramente.

Además, las donaciones a través de Bizum también se acogen a las ventajas fiscales. Solo tienes que hacernos llegar esta ficha de donación a Fundación FADE para solicitar tu certificado de donación y así poder desgravar en tu próxima declaración de IRPF.

Si aún no tienen Bizum, en su web te explican cómo comenzar a funcionar con este sistema de pagos.

El procedimiento es muy sencillo. Tan sólo es necesario visitar al notario e indicar en el testamento los bienes a legar a Fundación FADE, incluyendo los siguientes datos:

Nombre social: Fundación FADE

Domicilio social: Carril Ruipérez 40 Bajo. 30007 Murcia

C.I.F.: G-73291122

Número de Inscripción en el Registro de Fundaciones de la CARM: 83

Para obtener más información sobre esta forma de colaboración, contacte con nosotros a través del 868 940 204 o mediante este formulario de contacto.

La herencia

La herencia como el conjunto de bienes, derechos y obligaciones que no se extinguen después de la muerte de una persona y su reparto es libre por parto del testador. Sin embargo, el Código Civil obliga a dejar cierta proporción de los bienes a ciertos parientes (herederos forzosos o legitimarios). Así, en el caso de dejar descendientes al tiempo de la muerte, este conjunto de bienes formado por la herencia más las donaciones se divide en tres partes iguales: legítima, mejora y libre disposición:

- La legítima estricta es el tercio de bienes sobre los que no se podrá disponer libremente y que irá destinado a los herederos forzosos o legitimarios y se reparte entre los hijos a partes iguales; si alguno de ellos ha fallecido, heredan sus ulteriores descendientes por derecho de representación, es decir, por estirpes.

- El tercio de mejora: parte que tampoco es de libre disposición, pero sobre la cual se tiene cierta disponibilidad. La ley establece que el tercio de mejora se debe repartir entre hijos y descendientes pero no necesariamente a partes iguales. Se puede beneficiar a unos hijos frente a otros.

- El tercio de libre disposición: el testador puede dejárselo a quien quiera, sea familiar o no, y pudiendo ser una persona física o jurídica, incluyendo entidades sin ánimo de lucro. Sobre esta parte puede decidir con absoluta libertad.

Sin embargo, en el caso de fallecer sin descendientes pero con ascendientes (padres o abuelos), estos tendrán derecho a la mitad de la herencia, como legítima. En este caso, si le sobrevive el marido o esposa, este o esta tendrá derecho al usufructo de la mitad de la herencia.

El que fallezca sin ascendiente ni descendientes, pero con marido o esposa, deberá reconocer al cónyuge el usufructo de dos tercios de la herencia.

Como se ve, siempre hay una parte disponible libremente, que es, como mínimo una tercera parte de los bienes.

El legado

El legado afecta a la parte del patrimonio que no corresponde obligatoriamente a los herederos forzosos.

Así, un testador en su testamento, además de nombrar heredero/os, puede dejar bienes o derechos determinados a una persona, física o jurídica.

Esos bienes pueden ser un bien (un inmueble, un coche, una obra de arte, joyas, etc.) o un derecho (una prestación, el cobro de una deuda, un porcentaje patrimonial, etc.). También pueden legarse bienes que no se encuentran en el patrimonio del testador. En ese caso, los herederos deberán adquirir el bien para el legatario (la persona que recibe el legado) con el patrimonio de la herencia.

La especificidad de los legados es que tienen un límite: no pueden perjudicar en ningún caso la legítima de los herederos forzosos. Además, deben otorgarse obligatoriamente mediante testamento e indicarlo de forma expresa.

Más información sobre testamentos aquí.